розглянувши у відкритому судовому засіданні в залі суду в м. Богуславі, в режимі відеоконференції, цивільну справу за позовом Акціонерного товариства «Банк Кредит Дніпро» до ОСОБА_2 про стягнення заборгованості та зустрічним позовом ОСОБА_2 до Акціонерного товариства «Банк Кредит Дніпро» про визнання частини договору недійсним та зобов`язання відповідача провести перерахунок заборгованості по кредитному договору № 22031000313473 від 06 березня 2020 року, -

В С Т А Н О В И В:

19 травня 2021 року акціонерне товариство «Банк Кредит Дніпро» звернулося до суду з даним позовом, в якому просить стягнути з ОСОБА_2 на користь АТ «Банк Кредит Дніпро» заборгованість за кредитним договором № 22031000313473 від 06.03.2020 року в розмірі 115054 гривні 78 коп. та судові витрати по справі в розмірі 2270 гривень 00 коп.

Свої вимоги позивач обґрунтовує тим, що ОСОБА_2 , уклавши з АТ «Банк Кредит Дніпро» 06.03.2020 кредитний договір та отримавши грошові кошти на умовах повернення, строковості та платності, порушила свої договірні зобов`язання, що призвело до виникнення заборгованості.

Ухвалою Богуславського районного суду Київської області від 10 червня 2021 року відкрито провадження у вищевказаній цивільній справі, розгляд справи призначено здійснювати в порядку спрощеного позовного провадження в судовому засіданні з повідомленням учасників справи (т. 1, а.с. 32).

26 листопада 2021 року від представника відповідача адвоката Цокало Тетяни Михайлівни до суду надійшов відзив на позовну заяву, в якому зазначено, що сторона відповідача позовні вимоги визнає частково в частині стягнення на користь позивача заборгованості за Кредитним договором №22031000313473 від 06.03.2020 у сумі 30456,54 грн. В частині інших позовних вимог сторона відповідача заперечує в повному обсязі з наступних причин. Позовну заяву подано до суду 13.05.2021, в додатках до позовної заяви під пунктом 7 міститься виписка по особовим рахунком відповідача за період з 06.03.2020 по 26.04.2021. Однак, стороні відповідача не зрозуміло, чому саме виписка до 26.04.2021, а не до відповідної логічної дати наступного розрахункового місяця, яка мала б бути 06.05.2021, якщо йти по алгоритму розрахунку даної виписку. Дана виписка датується саме до 26.04.2021, оскільки відповідачем 26.04.2021 через Київське відділення №65 AT «ТАСКОМБАНК» згідно квитанції № ПН2257156 було здійснено касову операцію по перерахунку грошових коштів в сумі 42300,00 грн. на рахунок отримувача НОМЕР_1 , банк отримувача: AT «БАНК КРЕДИТ ДНІПРО» вищезгадані кошти. Згідно кредитного договору № 22031000313473 даний рахунок призначений для внесення обов`язкових платежів. Сторона позивача навмисно не врахувала, хоча в неї була об`єктивна можливість перед подачею позову до суду перевірити рахунки відповідача, які були актуальними на момент подачі позову. Тобто сторона позивача, навмисно залишила збільшені позовні вимоги, щоб незаконно отримати більше грошових коштів, які їм не належать. Крім того, представник відповідачки звертає увагу суду, що відповідно кредитного договору №22031000313473 від 06.03.2020 вказано, що: «...Сторони уклали кредитний договір, який складається з публічної частини договору, яким є Універсальний договір банківського обслуговування клієнтів фізичних осіб у AT «БАНК КРЕДИТ ДНІПРО» із змінами і доповненнями, затверджений відповідним рішенням Комітету з бізнесу фізичних осіб Банку та розміщений на сайті www.creditdnepr.coin (далі - УДБО)... Цей Кредитний договір (далі - Договір) є невід`ємною частиною УДБО та разом вони складають єдиний кредитний договір. Терміни, що використовуються в цьому Договорі, вживаються в значеннях, наведених в УДБО, до якого Клієнт приєднався шляхом підписання Заяви-згоди №1152310 від 06 березня 2020 (далі Заява-згода) та цього Договору Інші умови, які не визначені в цьому Договорі, зазначені в УДБО...» - але даний Універсальний договір банківського обслуговування до суду не надано, що говорить про наміри позивача приховати явні порушення Законів. Таким чином, пунктом 1.2 кредитного договору №22031000313473 позичальнику фактично було встановлено плату за надання інформації щодо його кредиту, безоплатність надання якої прямо встановлена ч. 1 ст. 11 Закону України «Про споживче кредитування». Враховуючи наведене, сторона відповідача вважає, що оскільки ОСОБА_2 було встановлено щомісячну плату за таку супутню послугу банку, яка за законом повинна надаватися безоплатно, вказаний пункт кредитного договору є несправедливим та порушує вимоги ст. 11 Закону України «Про споживче кредитування», а тому відповідач не повинна за нього платити кошти. Такі дії позивача при укладанні спірного кредитного договору суперечили вищевказаним вимогам закону, відтак наявні підстави для визнання окремих положень договору недійсними, зобов`язання АТ «Банк Кредит Дніпро» - здійснити перерахунок заборгованості по кредитному договору № 22031000313473 від 06.03.2020 та зарахування вже сплачених ОСОБА_2 процентів у плату за обслуговування кредиту в рахунок погашення основного боргу (кредиту) по кредитному договору №22031000313473 від 06.03.2020. Враховуючи зазначене просять задовольнити позовні вимоги в частині стягнення з ОСОБА_2 на користь AT «Банк Кредит Дніпро» заборгованості за Кредитним договором №22031000313473 від 06.03.2020 в сумі 30456,54 грн. В частині позовних вимог про стягнення з ОСОБА_2 на користь AT «Банк Кредит Дніпро» суми прострочених комісій в розмірі 40920,00 грн. відмовити за безпідставністю та невідповідності вимогам чинному законодавству. (т. 1, а.с. 68-73).

07 грудня 2021 року від представника позивача адвоката Лисенка Віталія Миколайовича до суду надійшло заперечення на відзив на позовну заяву, в якому зазначено про наступне. Доводи відповідача, що викладені в відзиві на позовну заяву Банку є безпідставними, необґрунтованими та такими що не відповідають дійсним обставинам справи, у зв`язку з чим просять позов Банку до ОСОБА_2 про стягнення заборгованості задовольнити з урахуванням суми часткового погашення заборгованості.

При цьому представник позивача вказує на те, що у зв`язку з неналежним виконанням ОСОБА_2 своїх зобов`язань за кредитним договором, AT «Банк Кредит Дніпро» був змушений звернутись за захистом свої прав до Богуславського районного суду Київської області із позовом про стягнення заборгованості із ОСОБА_2 . Разом із позовом Банком було надано до суду розрахунок заборгованості за кредитним договором №22031000313473 від 06.03.2020 станом на 26.04.2021 (дата складення розрахунку), відповідно до якого сума боргу складала 115054,78 грн. При цьому, вже після складення вищезазначеного розрахунку заборгованості та передання розрахунку заборгованості відповідним підрозділом Банку до відділу примусового стягнення заборгованості Банку (з метою пред`явлення позову до суду щодо стягнення заборгованості із ОСОБА_2 ) відповідачем було проведено часткове погашення заборгованості за кредитним договором. Таким чином станом на 30.11.2021 у AT «Банк Кредит Дніпро» обліковується заборгованість за кредитним договором №22031000313473 від 06.03.2020 у сумі 95392,45 грн., яка складається із суми строкового кредиту 68 151,60 грн., суми простроченого кредиту 4604,94 грн., суми залишку прострочених відсотків 0,42 грн., суми залишку прострочених комісій 22 635,49 грн. Також, твердження відповідача, що умови кредитного договору в частині комісії за обслуговування кредиту є несправедливими, не відповідає дійсним обставинам справи, нормам чинного на момент укладення договору законодавства, а також природі кредитних відносин, адже користування кредитними коштами завжди потребує витрат з боку позичальника. Стаття 11 Закону України «Про захист прав споживачів» станом на дату укладення кредитного договору (у редакції Закону № 1734-VIII) містить положення про те, що цей Закон застосовується до відносин споживчого кредитування у частині, що не суперечить Закону України «Про споживче кредитування». Законом передбачено, що до витрат споживача за кредитним договором відносяться витрати, пов`язані з отриманням, обслуговуванням та поверненням кредиту, включаючи комісії, а тому нарахування таких витрат кредитором не є несправедливою зміною у витратах позичальника. Такий висновок узгоджується з правовою позицією Верховного Суду, викладеною у постанові від 30.06.2021 у справі № 201/10403/19. Враховуючи, що між сторонами було досягнуто згоди щодо всіх істотних умов Кредитного договору, такий договір, згідно з вимогами ст. 204 ЦК України, створює презумпцію правомірності правочину і є обов`язковим для виконання сторонами. Крім того, відповідач не скористався наданими йому кредитним договором та ст.ст.9, 15 Закону України «Про споживче кредитування» правами на отримання додаткових пояснень щодо умов кредитування, зміну умов договору, а також правом на відмову від договору про споживчий кредит без пояснення причин, у тому числі в разі отримання ним грошових коштів. Ознайомившись з кредитним договором, відповідач отримав кредит і використав його на свої потреби, не заперечуючи щодо умов договору, окрім того відповідач виконував умови договору протягом тривалого часу і сплачував кошти. Відповідачем не доведено, що при укладенні кредитного договору він був неналежно поінформований, що не дозволило йому в повній мірі усвідомлювати, який договір він укладає та на яких умовах, або які умови є істотними для кредитного договору, що, в свою чергу, могло б призвести до порушення прав відповідача.

Також, сторона позивача звертає увагу суду на те, що підпунктом 6.8.7 пункту 6.8 «Загальні умови кредитування» розділу 6 «Умови надання споживчих кредитів» Універсального договору банківського обслуговування клієнтів-фізичних осіб у AT «Банк Кредит Дніпро», версія 11.2, (який разом з кредитним договором складає єдиний договір) передбачено, що Банк на вимогу Клієнта, але не частіше одного разу на місяць, безоплатно повідомляє йому інформацію про поточний розмір його заборгованості, розмір суми Кредиту, повернутої Банку, надає виписку з Рахунку/Рахунків (за їх наявності) щодо погашення заборгованості, зокрема інформацію про платежі за Кредитним договором, які сплачені, які належить сплатити, дати сплати. Таким чином, позичальниця не була обмежена в отриманні безоплатних послуг, передбачених ч. 1 ст.11 Закону України «Про споживче кредитування», і порядок надання безоплатних послуг був їй відомий з Універсального договору банківського обслуговування клієнтів-фізичних осіб у AT «Банк Кредит Дніпро». Так, відповідачем при надані до суду відзиву на позовну заяву Банку не враховано підпункт 6.8.7 пункту 6.8 розділу 6 Універсального договору банківського обслуговування клієнтів-фізичних осіб у AT «Банк Кредит Дніпро», який підлягає застосуванню до спірних правовідносин і, у поєднанні з підпунктом 6.8.3 пункту 6.8 розділу 6 цього Універсального договору, свідчить про те, що умовами договору передбачено надання безоплатних послуг, визначених ч. 1 ст. 11 Закону України «Про споживче кредитування», а в інших випадках клієнту надаються платні послуги в рамках розрахунково-касового обслуговування. Враховуючи викладене, посилання відповідача на незаконне і несправедливе нарахування комісії не відповідає нормативно-правовому регулюванню відносин у сфері споживчого кредитування. Плату за розрахунково-касове обслуговування передбачено законодавством України, чинним на момент укладення кредитного договору і на даний час, зокрема Законом України «Про споживче кредитування», Законом України «Про банки і банківську діяльність», постановою Правління Національного банку України від 08.06.2017 №49, постановою Правління Національного банку України від 21.01.2004 № 22. Також, представник позивача зауважує на тому, що відповідачем було підписано паспорт споживчого кредиту, заява-згода на укладання Універсального договору банківського обслуговування клієнтів- фізичних осіб та Кредитний договір (в якому міститься графік платежів/розрахунок загальної вартості кредиту для клієнта та реальна річна процентна ставка за цим договором), які свідчать про те, що відповідач ознайомився з інформацією про умови кредитування та орієнтовну загальну вартість кредиту, надані виходячи з обраних ним умов кредитування, а також отримав всі пояснення, необхідні для забезпечення можливості оцінити, чи адаптовано договір до його потреб та фінансової ситуації, зокрема шляхом роз`яснення інформації, в тому числі суттєвих характеристик запропонованих послуг та певних наслідків, які вони можуть мати для нього, в тому числі в разі невиконання ним зобов`язань за таким договором. Матеріали справи свідчать, що позивач надав відповідачу всі документи, які відповідно до закону передують укладенню договору споживчого кредиту, у тому числі й щодо загальної вартості кредиту, загальних витрат тощо. У кредитному договорі, підписаному відповідачем, міститься повна інформація стосовно умов кредитування. Натомість, представник позивача вважає, що у даному випадку йдеться не про нечесність чи недобросовісність Банку, як кредитодавця, який діяв виключно в межах закону, а про безпідставну зміну намірів позичальника, який станом на момент отримання кредитних коштів вважав такі умови прийнятними для себе, а після їх отримання і використання для задоволення власних потреб змінив думку, намагається в судовому порядку визнати недійсним окремі пункти кредитного договору. На підтвердження своїх доводів представником позивача надано суду розрахунок заборгованості за кредитним договором № 22031000313473 від 06.03.2020 станом на 30.11.2021, згідно якого загальна сума заборгованості складає 95 392,45 грн.; виписку по особовому рахунку за період з 06.03.2020 по 30.11.2021; універсальний договір банківського обслуговування клієнтів фізичних осіб у АТ «Банк Кредит Дніпро». (т.1,а.с.120-176).

26 листопада 2021 року представник відповідача адвокат Цокало Тетяна Михайлівна звернулася до суду із зустрічною позовною заявою до Акціонерного товариства «Банк Кредит Дніпро», в якій просить:

поновити строк для подання зустрічної позовної заяви пропущений з поважних причин;

прийняти до розгляду зустрічну позовну заяву ОСОБА_2 до АТ «Банк Кредит Дніпро», щодо визнання недійсним пункту 1.2. та розділ 4 кредитного договору №22031000313473 від 06.03.2020, укладеного між ОСОБА_2 та АТ «Банк Кредит Дніпро», в частині встановлення щомісячної комісії за обслуговування кредиту (розрахунково-касове обслуговування): з 06.04.2020 по 05.07.2021- 5% від суми кредиту; з 06.07.2021 по 05.10.2022 4% від суми кредиту, з 06.10.202 по 05.01.2024 -3% від суми кредиту, з 06.01.2024 о 06.03.2025 1,95% від суми кредиту загальний розмір якої за весь період кредитування дорівнює 155682, 00 грн. та зобов`язанням АТ «Банк Кредит Дніпро» здійснити перерахунок заборгованості по кредитному договору № 22031000313473 від 06.03.2020 та зарахувати вже сплачені ОСОБА_2 кошти з обслуговування кредиту в рахунок погашення основного боргу (кредиту) по кредитному договору № 22031000313473 від 06.03.2020;

визнати недійсним пункт 1.2. та розділ 4 кредитного договору №22031000313473 від 06.03.2020 року, укладеного між ОСОБА_2 та АТ «Банк Кредит Дніпро», в частині встановлення щомісячної комісії за обслуговування кредиту (розрахунково-касове обслуговування): з 06.04.2020 по 05.07.2021 - 5% від суми кредиту; з 06.07.2021 по 05.10.2022 року - 4% від суми кредиту, з 06.10.2022 по 05.01.2024 - 3% від суми кредиту, з 06.01.2024 по 06.03.2025 - 1, 95 % від суми кредиту, загальний розмір якої за весь період кредитування 155 682,00 грн.;

зобов`язати АТ «Банк Кредит Дніпро», здійснити перерахунок заборгованості по кредитному договору №22031000313473 від 06.03.2020 року укладеного між ОСОБА_2 та АТ «Банк Кредит Дніпро», та зарахувати вже сплачені ОСОБА_2 кошти за обслуговування кредиту в рахунок погашення основного боргу (кредиту) по кредитному договору №22031000313473 від 06.03.2020;

На обґрунтування зустрічного позову представник відповідача наводить аналогічні доводи викладені в відзиві на позову заяву від 26.11.2021.

Ухвалою Богуславського районного суду Київської області від 15 серпня 2023 року відповідачу ОСОБА_2 поновлено строк для подання зустрічної позовної заяви у справі №358/542/21 до АТ «Банк Кредит Дніпро» про визнання частини договору недійсним та зобов`язання відповідача провести перерахунок заборгованості по кредитному договору №22031000313473 від 06.03.2020, як пропущений з поважних причин. Зустрічний позов ОСОБА_2 до АТ «Банк Кредит Дніпро» щодо визнання частини договору недійсним та зобов`язання відповідача провести перерахунок заборгованості по кредитному договору №22031000313473 від 06.03.2020 прийнято до спільного розгляду з первісним позовом АТ «Банк Кредит Дніпро» до ОСОБА_2 про стягнення заборгованості. Ухвалено, що розгляд справи за позовом АТ «Банк Кредит Дніпро» до ОСОБА_2 про стягнення заборгованості та зустрічним позовом ОСОБА_2 до АТ «Банк Кредит Дніпро» про визнання частини договору недійсним та зобов`язання відповідача провести перерахунок заборгованості по кредитному договору № 22031000313473 від 06.03.2020 здійснювати в порядку загального позовного провадження (т. 2, а.с. 4-5).

06 вересня 2023 року від представника АТ «Банк Кредит Дніпро» Сухої М.В. надійшло пояснення на зустрічну позовну заяву у справі № 358/542/21, з якого вбачається, що АТ «Банк Кредит Дніпро» вважає позовні вимоги за зустрічним позовом необґрунтованими та такими, що не підлягають задоволенню з підстав про які вже зазначалися представником банку в запереченні на відзив на позовну заяву від 07.12.2021 (т. 2, а.с. 13-16).

23 листопада 2023 року до суду від представника відповідачки ОСОБА_3 за первісним позовом надійшла заява/клопотання про збільшення позовних вимог, в якій просять :

зобов`язати АТ «Банк Кредит Дніпро» зарахувати суми коштів які були сплачені, ОСОБА_2 , в рахунок погашення кредитних зобов`язань за кредитним договором №22031000313473 від 06.03.2020 та які були зараховані АТ «Банк Кредит Дніпро» в якості погашення оплати нарахованої комісії за обслуговування кредиту (розрахунково-касове обслуговування) - в рахунок погашення інших щомісячних платежів за кредитним договором №22031000313473 від 06.03.2020 у порядку черговості, яка передбачена пунктом 6.8.4. Універсального договору банківського обслуговування клієнтів - фізичних осіб у АТ «Банк Кредит Дніпро» від 26.02.2020 версія 14.1 в редакції, що діяла на момент кредитного договору, у зв`язку із нікчемністю пунктів 1.2. в частині щомісячної комісії за обслуговування кредиту (розрахунково-касове обслуговування): з 06.04.2020 по 05.07.2021 - 5% від суми кредиту; з 06.07.2021 по 05.10.2022 року - 4% від суми кредиту, з 06.10.2022 по 05.01.2024 - 3% від суми кредиту, з 06.01.2024 по 06.03.2025 - 1, 95 % від суми кредиту, загальний розмір якої за весь період кредитування 155682,00 грн, та стовпчику 8 «Розрахунково-касове обслуговування» розділу 4 «Графік платежів/розрахунок загальної вартості кредиту для клієнта та реальної річної ставки процентної ставки за цим договором» кредитного договору №22031000313473 від 06.03.2020 року;

зобов`язати АТ «Банк Кредит Дніпро», здійснити перерахунок заборгованості по кредитному договору №22031000313473 від 06.03.2020 укладеного між ОСОБА_2 та АТ «Банк Кредит Дніпро», та зарахувати вже сплачені ОСОБА_2 кошти за комісії за обслуговування кредиту (розрахунково-касове обслуговування) в рахунок погашення основного боргу (кредиту) по кредитному договору № 22031000313473 від 06.03.2020 (т. 2, а.с. 35-50).

Ухвалою судді Богуславського районного суду Київської області Тітова М.Б. від 13 грудня 2023 року закрито підготовче провадження по цивільній справі за позовом АТ«Банк Кредит Дніпро» до ОСОБА_2 про стягнення заборгованості та зустрічним позовом ОСОБА_2 до АТ «Банк Кредит Дніпро» про визнання частини договору недійсним та зобов`язання відповідача провести перерахунок заборгованості по кредитному договору №22031000313473 від 06.03.2020, та справу призначено до судового розгляду по суті (т. 2, а.с.82).

28 лютого 2024 року представник відповідачки ОСОБА_3 надіслала до суду розрахунок заборгованості у справі № 358/542/21, з якого вбачається, що відповідачка за первісним позовом ОСОБА_2 остаточно визнає суму заборгованості за кредитним договором в розмірі 31834,78 грн., що є тілом кредиту (т. 2, а.с. 93-96).

26 березня 2024 року на адресу суду надійшла заява представника позивача АТ «Банк Кредит Дніпро» Кривошеїн П.П. про відмову від частини позовних вимог у справі № 358/542/21, зокрема представник просить суд прийняти відмову АТ «Банк Кредит Дніпро» від позовних вимог в частині стягнення з ОСОБА_2 41982,75 грн. заборгованість за кредитним договором № 22031000313473 від 06 березня 2020 року (т. 2, а.с. 102-103).

26 березня 2024 року представником відповідачки ОСОБА_3 надано заяву про визнання позову у справі № 358/542/21 частково, а саме в частині стягнення з ОСОБА_2 31 834,78 грн. заборгованість за кредитним договором № 22031000313473 від 06 березня 2020 року. В іншій частині позову відмовити за безпідставністю. (т. 2, а.с. 111-114).

02 травня 2024 року представник позивача АТ «Банк Кредит Дніпро» Сухая М.Б. надіслала до суду додаткові пояснення у справі № 358/542/21, з якої вбачається, що заборгованість ОСОБА_2 станом на 26.04.2021 складає 73 072, 03 грн, з яких: 72 756,54 грн. залишок строкового кредиту, а 315, 49 грн. залишок простроченої комісії.

В судовому засіданні представник позивача ОСОБА_1 позов підтримала посилаючись на обґрунтування надані раніше по справі.

Представник відповідачки ОСОБА_3 надіслала заяву про розгляд справи без її участі, зазначила про часткове визнання позовних вимог в сумі 31 834,78 грн.

Суд, заслухавши представників позивача та відповідачки, дослідивши письмові докази по справі, вважає за необхідне позов задовольнити частково, виходячи із наступних підстав.

Судом встановлені такі факти та відповідні їм правовідносини.

06 березня 2020 року між акціонерним товариством «Банк Кредит Дніпро» та ОСОБА_2 укладено кредитний договір № 22031000313473.

Пунктом 1.1. Кредитного договору, передбачено, що Банк надає Клієнту грошові кошти (кредит) у тимчасове платне користування на споживчі потреби, а Клієнт зобов`язується повернути наданий кредит, сплатити проценти за користування кредитом та комісії, що передбачені цим договором, а також здійснити всі інші платежі за кредитом у встановлених цим договором розмірах і строках та виконати свої зобов`язання за даним договором в повному обсязі.

Відповідно до п. 1.2. Кредитного договору, Банк надає позивачу грошові кошти (кредит) на наступних умовах: сума кредиту - 74 400,00 (сімдесят чотири тисячі чотириста гривень 00 копійок), строком кредитування 60 місяців, кінцева дата повернення кредиту - 06 березня 2025 року, цільове призначення - на споживчі потреби, щомісячна комісія за обслуговування Кредиту: з 06.03.2020 по 05.07.2021 - 5% від суми кредиту; з 06.07.2021 по 05.10.2022 року - 4% від суми кредиту, з 06.10.2022 по 05.01.2024 - 3% від суми кредиту, з 06.01.2024 по 06.03.2025 - 1, 95 % від суми кредиту. Процентна ставка за користування Кредитом є фіксованою, та нараховується у наступному розмірі: на строкову заборгованість за Кредитом: 0,001% - річних: на прострочену заборгованість за кредитом - 56,0 % річних.

Пунктом 1.3. Договору визначено, що банк формує графік платежів, який викладено в розділі 4 цього Договору, із зазначенням сум погашення основного боргу за кредитом, сплати процентів за користування кредитом, щомісячної комісії, вартості всіх супутніх послуг, реальної процентної ставки та ін.

Згідно п. 1.4. Кредитного договору, Кредит надається шляхом зарахування суми Кредиту на поточний рахунок клієнта НОМЕР_1 відкритий у AT «БАНК КРЕДИТ ДНІПРО».

Відповідно до п.1.5. Кредитного договору, ОСОБА_2 , в порядку договірного списання, на підставі ст. 1071 Цивільного кодексу України та ст.26 ЗУ «Про платіжні системи та переказ коштів в Україні», доручає Банку в дату видачі кредиту, здійснити перерахування коштів з рахунку клієнта на користь страховика ПРАТ СК «УНІКА ЖИТТЯ» суму страхового платежу у розмірі 14 400,00 грн. за весь період страхування, згідно Договору страхування №ВР- 22031000313473 від 06 березня 2020 року.

Згідно п.2.1. Кредитного договору, платежі з погашення заборгованості за Кредитом, сплати процентів за користування Кредитом та щомісячної комісії за обслуговування Кредиту здійснюється у вигляді щомісячних ануїтетних (рівномірних) платежів.

Відповідно до п.2.2. Кредитного договору, дата погашення та розмір обов`язкового платежу визначені в Графіку платежів, який викладений в розділі 4 цього Договору. Погашення заборгованості за цим Договором клієнт здійснює шляхом зарахування коштів у сумі обов`язкового платежу на наступні рахунки:

Рахунок для внесення обов`язкових платежів: НОМЕР_1 у AT «Банк Кредит Дніпро», код Банку 305749, РНОКПП Клієнта НОМЕР_2 призначення платежу - поповнення поточного рахунку НОМЕР_1 , ОСОБА_2

Рахунок для дострокового погашення заборгованості за цим Договором ЦА203057490000029093000043784(клієнта) в AT «Банк Кредит Дніпро».

У розділі 4 кредитного договору №22031000313473 від 06.03.2020 року викладено Графік платежів та розрахунок загальної вартості кредиту для клієнта та реальної річної процентної ставки за цим договором.

Згідно колонки 8 Таблиці Графіку платежів розрахунку загальної вартості кредиту для клієнта та реальної річної процентної ставки за цим договором Розділу 4 Кредитного договору, комісія за розрахунково-касове обслуговування кредиту складає 155 682 грн. 00 коп., яку згідно Розділу 4. Кредитного договору ОСОБА_2 повинна сплачувати в період з 06.03.2020 року по 06.03.2025 року 60 щомісячними внесками по 3846,00 грн. кожного місяця, згідно Графіку платежів.

Згідно колонок 17, 18 Таблиці Розділу 4 Графіку платежів Кредитного договору реальна річна процента ставка за Кредитним договором складає 106,06% річних; а загальна вартість кредиту для споживача за весь строку користування кредитом становить 230 084,60 грн. (двісті тридцять тисяч вісімдесят чотири гривно 60 копійок).

Відповідно до письмових пояснень представника позивача АТ «Банк Кредит Дніпро» вбачається, що заборгованість ОСОБА_2 станом на 26.04.2021 складає 73072,03 грн, з яких: 72 756,54 грн. залишок строкового кредиту, а 315, 49 грн. залишок простроченої комісії.

Сторона відповідача остаточно визнає суму заборгованості за кредитним договором в розмірі 31834,78 грн., що є тілом кредиту. При цьому вказує на те, що 26.04.2021, а саме до подачі позову, через Київське відділення №65 AT «ТАСКОМБАНК» згідно квитанції № ПН2257156 ОСОБА_2 здійснила касову операцію по перерахунку грошових коштів в сумі 42300,00 грн. на рахунок отримувача НОМЕР_1 , банк отримувача: AT «БАНК КРЕДИТ ДНІПРО». Дані кошти були сплачені ОСОБА_2 в рахунок погашення основного боргу (кредиту) по кредитному договору № 22031000313473 від 06.03.2020 та які безпідставно були зараховані АТ «Банк Кредит Дніпро» в якості погашення оплати нарахованої комісії за обслуговування кредиту (розрахунково-касове обслуговування) - в рахунок погашення інших щомісячних платежів за кредитним договором №22031000313473 від 06.03.2020.

Вирішуючи даний спір суд враховує наступні положення чинного законодавства України.

Відповідно до ч. 1 ст. 626 ЦК України, договором є домовленість двох або більше сторін, спрямована на встановлення, зміну або припинення цивільних прав та обов`язків.

Відповідно до статті 628 Цивільного кодексу України, зміст договору становлять умови (пункти), визначені на розсуд сторін і погоджені ними, та умови, які є обов`язковими відповідно до актів цивільного законодавства. Сторони мають право укласти договір, в якому містяться елементи різних договорів (змішаний договір). До відносин сторін у змішаному договорі застосовуються у відповідних частинах положення актів цивільного законодавства про договори, елементи яких містяться у змішаному договорі, якщо інше не встановлено договором або не випливає із суті змішаного договору.

Згідно частини першої-другої статті 639 Цивільного кодексу України, договір може бути укладений у будь-якій формі, якщо вимоги щодо форми договору не встановлені законом. Якщо сторони домовилися укласти договір у певній формі, він вважається укладеним з моменту надання йому цієї форми, навіть якщо законом ця форма для даного виду договорів не вимагалася.

Згідно частини першої-другої статті 1054 Цивільного кодексу України, за кредитним договором банк або інша фінансова установа (кредитодавець) зобов`язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов`язується повернути кредит та сплатити проценти. До відносин за кредитним договором застосовуються положення параграфа 1 цієї глави, якщо інше не встановлено цим параграфом і не випливає із суті кредитного договору.

Кредитний договір укладається у письмовій формі. Кредитний договір, укладений з недодержанням письмової форми, є нікчемним (стаття 1055 Цивільного кодексу України).

Судом встановлено, що між позивачем АТ «Банк Кредит Дніпро» та відповідачем ОСОБА_2 правовідносини виникли внаслідок укладеного договору, з запропонованими умовами якого відповідач та погодилася.

Договір є обов`язковим для виконання сторонами (стаття 629 ЦК України).

Умовами пункт 1.2 Договору передбачено обов`язок позичальника щомісячно сплачувати комісію за обслуговування кредиту.

10 червня 2017 року набув чинності Закон України «Про споживче кредитування», у зв`язку із чим у Законі України «Про захист прав споживачів» текст статті 11 викладено в такій редакції: «Цей Закон застосовується до відносин споживчого кредитування у частині, що не суперечить Закону України «Про споживче кредитування».

Положення частин першої, другої, п`ятої статті 18 Закону України «Про захист прав споживачів» з набуттям чинності Закону України «Про споживче кредитування» залишилися незмінними.

Відповідно до пункту 4 частини першої статті 1 Закону України «Про споживче кредитування», загальні витрати за споживчим кредитом - витрати споживача, включаючи проценти за користування кредитом, комісії та інші обов`язкові платежі за додаткові та супутні послуги кредитодавця та кредитного посередника (за наявності), для отримання, обслуговування і повернення кредиту.

Згідно з частиною другою статті 8 Закону України «Про споживче кредитування» до загальних витрат за споживчим кредитом включаються, зокрема, комісії кредитодавця, пов`язані з наданням, обслуговуванням і поверненням кредиту, у тому числі комісії за обслуговування кредитної заборгованості, розрахунково-касове обслуговування, юридичне оформлення тощо.

Таким чином, Закон України «Про споживче кредитування» передбачає право банку встановлювати у кредитному договорі комісію за обслуговування кредиту.

На виконання вимог, у тому числі, пункту 4 частини першої статті 1 та частини другої статті 8 Закону України «Про споживче кредитування» Правління Національного банку України постановою від 08 червня 2017 року № 49 затвердило Правила розрахунку банками України загальної вартості кредиту для споживача та реальної річної процентної ставки за договором про споживчий кредит (далі - Правила про споживчий кредит). Цією ж постановою визнано такою, що втратила чинність, постанову Правління Національного банку України від 10 травня 2007 року № 168 «Про затвердження Правил надання банками України інформації споживачу про умови кредитування та сукупну вартість кредиту».

Відповідно до пункту 5 Правил про споживчий кредит банк надає споживачу детальний розпис складових загальної вартості кредиту у вигляді графіка платежів (згідно зі строковістю, зазначеною у договорі про споживчий кредит, - щомісяця, щокварталу тощо) у розрізі сум погашення основного боргу, сплати процентів за користування кредитом, вартості всіх додаткових та супутніх послуг банку та кредитного посередника (за наявності) за кожним платіжним періодом, за формою, наведеною в додатку 2 до цих Правил.

Банк має право обчислювати загальні витрати за споживчим кредитом, базуючись на припущенні, що платежі за послуги банку залишатимуться незмінними та застосовуватимуться протягом строку дії договору про споживчий кредит, якщо договір про споживчий кредит містить умови, що дозволяють зміну процентної ставки та/або інших платежів за послуги банку, включених до загальних витрат за споживчим кредитом, і така зміна не може бути визначена на момент обчислення загальної вартості кредиту та реальної річної процентної ставки (пункт 8 Правил про споживчий кредит).

Згідно з додатком 1 до Правил про споживчий кредит загальні витрати за споживчим кредитом, тобто витрати споживача, включаючи проценти за користування кредитом, комісії та інші обов`язкові платежі за додаткові та супутні послуги банку (у тому числі за ведення рахунків) та кредитного посередника (за наявності), які сплачуються споживачем і пов`язані з отриманням, обслуговуванням і поверненням кредиту.

Правила про споживчий кредит розроблені й затверджені на виконання вимог Закону України «Про споживче кредитування» та підтверджують правомірність дій банку щодо встановлення у договорі споживчого кредиту комісії за обслуговування кредитної заборгованості.

Закон України «Про споживче кредитування» розмежовує оплатність та безоплатність надання інформації про кредит залежно від періодичності звернення споживача із запитом щодо надання такої інформації.

Відповідно до частини першої статті 11 Закону України «Про споживче кредитування» після укладення договору про споживчий кредит кредитодавець на вимогу споживача, але не частіше одного разу на місяць, у порядку та на умовах, передбачених договором про споживчий кредит, безоплатно повідомляє йому інформацію про поточний розмір його заборгованості, розмір суми кредиту, повернутої кредитодавцю, надає виписку з рахунку/рахунків (за їх наявності) щодо погашення заборгованості, зокрема інформацію про платежі за цим договором, які сплачені, які належить сплатити, дати сплати або періоди у часі та умови сплати таких сум (за можливості зазначення таких умов у виписці), а також іншу інформацію, надання якої передбачено цим Законом, іншими актами законодавства, а також договором про споживчий кредит.

Згідно з частиною п`ятою статті 12 Закону України «Про споживче кредитування» умови договору про споживчий кредит, які обмежують права споживача порівняно з правами, встановленими цим Законом, є нікчемними.

З урахуванням викладеного, комісія за обслуговування кредитної заборгованості може включати плату за надання інформації про стан кредиту, яку споживач вимагає частіше одного разу на місяць. Умова договору про споживчий кредит, укладеного після набуття чинності Законом України «Про споживче кредитування» щодо оплатності інформації про стан кредитної заборгованості, яку споживач вимагає один раз на місяць, є нікчемною відповідно до частин першої та другої статті 11, частини п`ятої статті 12 Закону України «Про споживче кредитування».

Такий правовий висновок викладений у постанові Великої Палати Верховного Суду від 13 липня 2022 року у справі № 496/3134/19.

У постанові Верховного Суду від 31 серпня 2022 року у справі № 202/5330/19 зазначено, що «у кредитному договорі не зазначено перелік додаткових та супутніх банківських послуг кредитодавця та/або кредитного посередника, які пов`язані з отриманням, обслуговуванням і поверненням кредиту, які надаються позивачу та за які банком встановлена щомісячна комісія за обслуговування кредиту (розрахунково-касове обслуговування). При цьому до таких послуг не може бути віднесено щомісячне надання інформації про стан кредиту, яку споживач має право отримувати безоплатно згідно з частинами першою та другою статті 11 Закону України «Про споживче кредитування». Банк не зазначив та не надав доказів наявності, переліку таких послуг і погодження їх зі споживачем при укладення оспорюваного кредитного договору. За таких обставин положення пункту 1.2 та розділу 4 кредитного договору щодо обов`язку позичальника щомісячно сплачувати плату за обслуговування кредиту (розрахунково-касове обслуговування) є нікчемними відповідно до частин першої та другої статті 11, частини п`ятої статті 12 Закону України «Про споживче кредитування».

Необхідність внесення плати за додаткові, супутні послуги банку, пов`язанні з розрахунково-касовим обслуговуванням, передбачена в розділі 4 «Графік платежів/розрахунок загальної вартості кредиту для клієнта та реальної процентної ставки» кредитного договору (колонка 8 графіка).

При цьому в кредитному договорі не зазначено переліку додаткових та супутніх банківських послуг кредитодавця, які пов`язані з отриманням, обслуговуванням і поверненням кредиту, що надаються позивачу та за які банком встановлена щомісячна комісія за обслуговування кредиту (розрахунково-касове обслуговування).

Ураховуючи, що банк не зазначив та не надав доказів наявності, переліку таких послуг і погодження їх зі споживачем при укладенні оспорюваного кредитного договору, то положення пункту 1.2 та розділу 4 кредитного договору щодо обов`язку позичальника щомісяця сплачувати плату за обслуговування кредиту (розрахунково-касове обслуговування) є нікчемними відповідно до частин першої та другої статті 11, частини п`ятої статті 12 Закону України «Про споживче кредитування».

Визнання судом нікчемного правочину недійсним за вимогою сторони не є належним способом захисту прав, оскільки не призведе до реального відновлення порушених прав позивача, оскільки нікчемний правочин є недійсним в силу закону з моменту його укладення.

Таким чином з урахуванням наведеного, суд приймає до уваги обгрунтування сторони відповідача про наявність суми заборгованості за кредитним договором в розмірі 31834,78 грн., що є тілом кредиту. При цьому суд враховує, що 26.04.2021, а саме до подачі позову, через Київське відділення №65 AT «ТАСКОМБАНК» згідно квитанції № ПН2257156 ОСОБА_2 здійснила касову операцію по перерахунку грошових коштів в сумі 42300,00 грн. на рахунок AT «БАНК КРЕДИТ ДНІПРО». Дані кошти були сплачені ОСОБА_2 в рахунок погашення основного боргу (кредиту) по кредитному договору № 22031000313473 від 06.03.2020 та які безпідставно були зараховані АТ «Банк Кредит Дніпро» в якості погашення оплати нарахованої комісії за обслуговування кредиту (розрахунково-касове обслуговування) - в рахунок погашення інших щомісячних платежів за кредитним договором №22031000313473 від 06.03.2020.

Щодо вимог по зустрічному позову, то такі вимоги не можуть бути задоволені одночасно з вирішенням основного позову, оскільки суд при визначенні остаточної суми заборгованості врахував позицію сторони відповідача щодо необгрунтованості дій позивача про зарахування 42300,00 грн. сплачених відповідачкою на рахунок AT «БАНК КРЕДИТ ДНІПРО» на погашення оплати нарахованої комісії за обслуговування кредиту, що свідчить про відсутність предмету спору по зустрічному позову. Як наслідок провадження за зустрічним позовом підлягає закриттю.

Відповідно до ст. 141 ЦПК України стороні на користь якої ухвалено судове рішення суд присуджує з другої сторони понесені нею і документально підтверджені судові витрати, а тому відповідач має відшкодувати позивачу 628,11 грн. судових витрат за сплату судового збору, оскільки позов задоволено на 27,67%.

Також необхідно стягнути з АТ «Банк Кредит Дніпро» на користь ОСОБА_2 судові витрати понесені на сплату правничої допомоги у розмірі 1446,60 грн. (72,33% від суми 2000 грн.), оскільки такі витрати підтверджені документально.

З урахуванням викладеного та керуючись ст. ст. 2, 4, 12, 1, 76, 77, 78, 81, 141, 258-268, 273, 352-355 ЦПК України, ст. ст. 626, 628, 634, 1054 ЦК України, ст.ст. 11, 12 Закону України «Про споживче кредитування, суд -

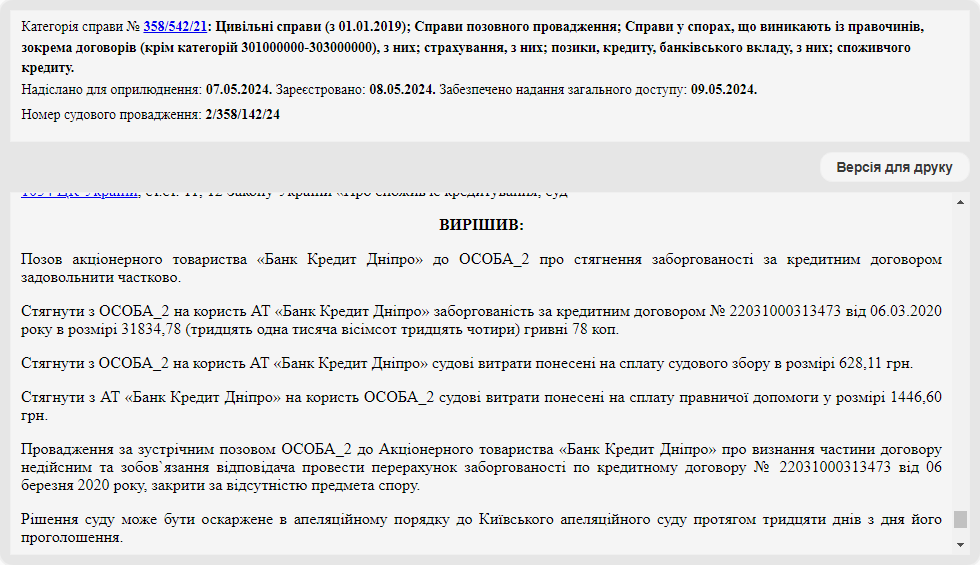

ВИРІШИВ:

Позов акціонерного товариства «Банк Кредит Дніпро» до ОСОБА_2 про стягнення заборгованості за кредитним договором задовольнити частково.

Стягнути з ОСОБА_2 на користь АТ «Банк Кредит Дніпро» заборгованість за кредитним договором № 22031000313473 від 06.03.2020 року в розмірі 31834,78 (тридцять одна тисяча вісімсот тридцять чотири) гривні 78 коп.

Стягнути з ОСОБА_2 на користь АТ «Банк Кредит Дніпро» судові витрати понесені на сплату судового збору в розмірі 628,11 грн.

Стягнути з АТ «Банк Кредит Дніпро» на користь ОСОБА_2 судові витрати понесені на сплату правничої допомоги у розмірі 1446,60 грн.

Провадження за зустрічним позовом ОСОБА_2 до Акціонерного товариства «Банк Кредит Дніпро» про визнання частини договору недійсним та зобов`язання відповідача провести перерахунок заборгованості по кредитному договору № 22031000313473 від 06 березня 2020 року, закрити за відсутністю предмета спору.

Рішення суду може бути оскаржене в апеляційному порядку до Київського апеляційного суду протягом тридцяти днів з дня його проголошення.

Рішення набирає законної сили після закінчення строку подання апеляційної скарги всіма учасниками справи, якщо апеляційну скаргу не було подано. У разі подання апеляційної скарги рішення, якщо його не скасовано, набирає законної сили після повернення апеляційної скарги, відмови у відкритті чи закриття апеляційного провадження або прийняття постанови суду апеляційної інстанції за наслідками апеляційного перегляду.

Учасник справи, якому повне рішення або ухвала суду не були вручені у день його (її) проголошення або складення, має право на поновлення пропущеного строку на апеляційне оскарження:

1) на рішення суду - якщо апеляційна скарга подана протягом тридцяти днів з дня вручення йому повного рішення суду.

Головуючий: суддя М. Б. Тітов